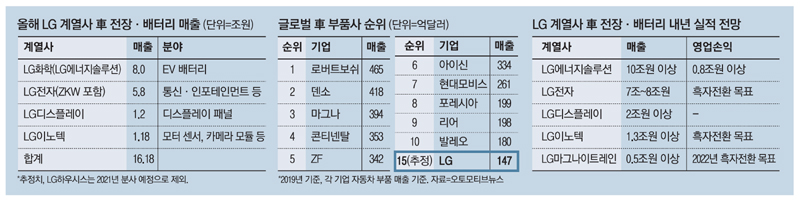

LG그룹 차부품 매출 16조..톱10 눈앞 [이종혁,박재영 입력 2020. 12. 28. 18:12] 2017년 9.6조에서 급성장 이미 글로벌 15위 부품사로 내년 20조 매출·10위도 가능 자동차에서 'LG의 미래'를 본 고(故) 구본무 LG그룹 회장의 청사진이 현실로 다가왔다. LG 계열사의 올해 차량용 전자장비(전장), 배터리 사업 총매출이 16조원을 넘긴 것으로 28일 파악됐다. 자동차·전자 업계 전망을 종합한 결과 올해 LG는 전장·배터리 사업에서 총 16조2000억원(약 147억달러) 가까운 매출을 기록한 것으로 추산된다. 2017년 9조6000억원 대비 약 1.5배가 넘는다. LG전자 차량용 전장(VS)사업본부는 5조8000억원(ZKW 매출 포함)으로 예상된다. LG이노텍 전장부품사업부의 ..